…faire croiser l’opportunité et la préparation

L'un des éléments fondamentaux pour réussir l'acquisition d'un bien immobilier est de préparer un dossier bancaire irréprochable. Avant même de consulter une banque, il est essentiel de structurer son profil financier pour répondre aux attentes des établissements bancaires et ainsi maximiser vos chances d'obtenir un prêt. Voici les étapes à suivre pour optimiser votre dossier et vous préparer à un rendez-vous bancaire efficace.

1. Les Attentes de la Banque et les Prérequis

Les banques ont des attentes précises et des critères bien définis pour accorder des prêts. Elles cherchent avant tout à mesurer votre niveau de risque et à s’assurer qu’elles seront toujours payées. Pour ce faire, elles examinent plusieurs critères financiers essentiels.

2. La Constitution du Dossier Bancaire

Pour que votre dossier soit attractif pour la banque, il doit répondre à certaines exigences :

- Un projet séduisant financièrement : Cela implique une belle rentabilité (brute, nette) , un bon taux de couverture et un prix d'achat raisonnable. Le projet immobilier que vous présentez doit être suffisamment solide pour convaincre la banque.

- Un projet sûr au niveau de la location : Un bien immobilier bien situé avec plusieurs locataires ou déjà loué présente moins de risques. La banque privilégie ce type de projet car il assure une rentabilité régulière.

3. Un Profil Bancaire Sain

Voici les principaux éléments à prendre en compte pour avoir un profil bancaire attrayant :

- Avoir de l’épargne : Il est important de pouvoir justifier que vous avez des économies. Un virement récurrent noté "ÉPARGNE" chaque mois est un plus.

- Comptes clairs : Montrez des comptes équilibrés, de préférence sans découvert. Évitez les comptes où les finances sont instables.

- Profil sain : Il est important de ne pas avoir de dépenses excessives. La banque apprécie les profils économes et raisonnables qui ne dépensent pas dans des technologies ou des loisirs coûteux (ex : shopping, restaurants, jeux d'argent).

- Discrétion sur certaines dépenses : Évitez de montrer des achats non essentiels comme les crypto-monnaies ou les jeux d’argent. Si vous en avez, soyez discret(e).

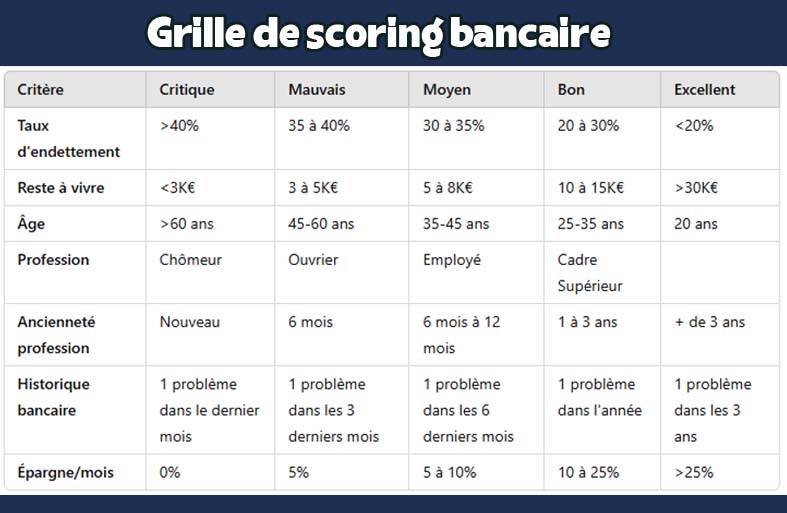

4. Le Scoring Bancaire : Un Critère décisif

Le scoring bancaire est un facteur important dans l’évaluation de votre dossier par la banque. Il prend en compte plusieurs critères, tels que votre taux d’endettement, vos revenus, votre historique bancaire et même votre épargne mensuelle. Voici comment il se décompose :

Voici une Grille d’exemple de Scoring Bancaire : Cherchez à avoir le maximum d’éléments positifs parmi ceux-ci. Prenez en compte qu’il ne s’agit pas d’éléments obligatoires, mais plus vous aurez de points, et plus vos projets passeront.

Ce tableau illustre de manière générale et non exhaustive les critères utilisés par les banques pour évaluer votre scoring bancaire. Plus vous êtes dans la zone "Bon" ou "Excellent", plus évidemment vos chances d'obtenir un financement de prêt immobilier sont élevées. Par exemple, un taux d'endettement faible, un bon historique bancaire et une épargne régulière vous aideront à améliorer votre profil. Hormis le critère de l’âge tous les autres sont donc à votre main pour améliorer votre profil bancaire.

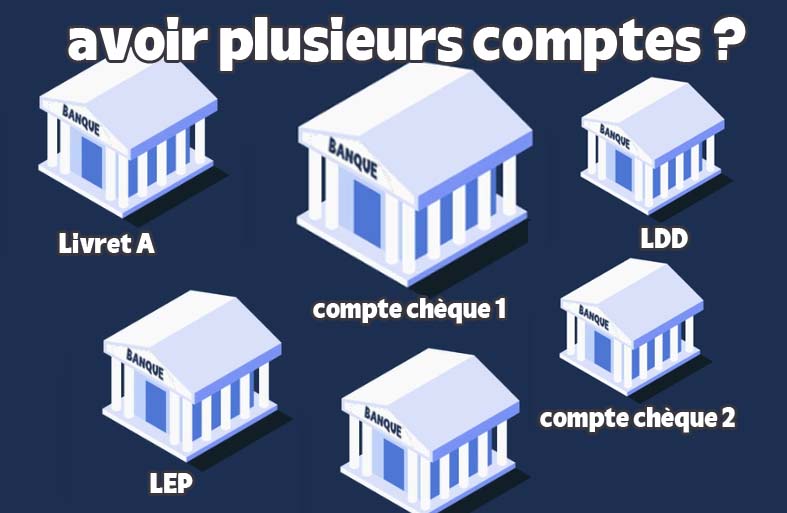

5. Pouvez-vous avoir plusieurs comptes dans différentes Banques ?

Oui absolument, ce n’est pas un critère discriminatoire pour les banques pour vous ouvrir leurs portes et vous proposer un prêt. Il s’agit en réalité d’ouvrir des comptes bancaires dans une nouvelle banque lorsque nécessaire, comme ici dans le cadre d’une démarche de recherche d’un crédit immobilier. La banque qui vous l’octroiera , créera un compte spécialement pour ce prêt. Il s’agira alors d’y regrouper également toutes vos charges liées. Bien entendu il vous faudra l’approvisionner avec les loyers correspondants en face et idéalement à ne pas avoir à le faire depuis vos comptes plus personnels qui seraient issus du salariat par exemple. Dans l’absolu, au-delà d’un prêt immobilier, avoir plusieurs comptes peuvent vous permettre plus de flexibilité, et cloisonner ainsi vos dépenses, ce qui peut clarifier souvent la gestion de vos comptes.

6. Quels Établissements Solliciter ?

Enfin, il est important de choisir les bonnes banques à solliciter. Voici une liste non exhaustive des principales banques où vous pourriez demander un financement :

- Axa

- Banque Populaire

- Banque Postale (La Poste)

- BNP Paribas

- Boursorama

- Caisse d’Epargne

- Crédit Agricole

- Crédit Foncier

- Crédit Lyonnais (LCL)

- Crédit Mutuel

- CCF (anciennement HSBC)

- CIC

- Fortuneo

- ING

- Société Générale

Il est utile de bien comparer les offres de ces banques pour choisir celles qui proposent les meilleures conditions adaptées à votre situation.

Certaines banques vous offriront un meilleur taux nominal (et taux TAEG), d’autres couvriront des durées plus longues, d’autres encore vous permettront d’amoindrir vos frais de création de dossier, vous aurez également des banques qui apporteront plus de flexibilités sur certaines options comme l’annulation des Indemnités de Remboursement Anticipé (les IRA), etc. Sachez toutefois sur ce dernier critère mentionné que l’indemnité est plafonnée par la loi selon l’article R313-25 du code de la consommation et que de ce fait son montant ne peut excéder 6 mois d’intérêts sur le capital remboursé au taux moyen du prêt et ne doit pas dépasser 3% du Capital Restant dû.

Donc vous l’aurez compris, pour faire le choix d’une banque de manière avisée, il vous faudra nécessairement franchir le seuil de celles-ci. Les banques ainsi que les conseillers bancaires réagiront toutes d’une manière différente. Certaines banques identiques mais dans des villes différentes pourraient donc vous recevoir de manière différente bien que la maison mère soit la même, le simple fait que votre conseiller bancaire soit un nouvel intervenant ou plutôt le directeur d’une agence peut vous offrir un horizon de prêt différent. Les directeurs d’agence sont plus à même de valider une enveloppe haute qui reste dans sa délégation personnelle, mais vous n’aurez pas toujours l’opportunité d’avoir directement un rdv avec eux. Faites votre chemin et votre réseau et gardez en tête cette information. Soyez donc proactif pour votre recherche de prêt, contacter des agences variées, faites pourquoi pas également appel aux grandes enseignes mais plutôt placée dans des petites villes pour essayer d’autres approches. Il n’y a pas de recette magique, simplement oser de nombreuses approches et bien évidemment faire cet effort de temps et de présentation personnel. Nous verrons la création d’un dossier bancaire irrésistible dans un autre article.

Soyez en certain, vous préparer pour un rendez-vous bancaire est essentiel pour augmenter vos chances d'obtenir un prêt immobilier. En préparant un dossier solide, en ayant un profil bancaire séduisant et en choisissant les bons établissements, vous mettez toutes les chances de votre côté pour réussir votre projet immobilier. Et n’oubliez pas non plus qu’il s’agira avant tout de trouver un partenaire bancaire pour valider et financer pour votre projet, soyez donc ouvert aux différentes propositions qui vous seront offertes par les banques.

The Golden Rabbit